Jullie gaan scheiden en bezitten samen een koopwoning. In het verleden heeft één van jullie meer ‘eigen inbreng’ gehad dan de ander. Inmiddels is het huis fors in waarde gestegen. Hoe verdelen jullie dit? Wat zo simpel lijkt, kan best complex zijn. Hieronder wordt de verdeling stapsgewijs uitgelegd aan de hand van verschillende voorbeelden.

Bij verdeling zijn de volgende drie vragen relevant

- Wat is van jou alleen en wat is van jullie samen?

- Wanneer is er sprake van eigen inbreng?

- Rekenen jullie af volgens nominale leer of beleggingsleer?

We zullen deze drie vragen hieronder toelichten aan de hand van praktijkvoorbeelden.

Inhoudsopgave

Wat is van jou alleen en wat is van jullie samen?

In beginsel zijn alle bezittingen en schulden van jezelf. Denk bijvoorbeeld aan jouw bankrekening, inboedel, auto of studieschuld. Naast eigen vermogen, kan er ook op enig moment gezamenlijk vermogen ontstaan. Er zijn verschillende situaties denkbaar, waarbij gemeenschappelijk vermogen ontstaat.

Hieronder lopen we deze situaties één voor één langs. Zo kun je eenvoudig zien, welke situatie op jou van toepassing is.

Samenleven zonder contract – de eenvoudige gemeenschap

Jullie wonen samen zonder samenlevingscontract. Er dan in principe geen sprake van gezamenlijk vermogen. Jullie hebben uitsluitend privévermogen.

Wanneer is er sprake van een eenvoudige gemeenschap?

Zodra jullie echter samen een ‘goed’ kopen, dan ontstaat daardoor een zogenaamde ‘eenvoudige gemeenschap’. Een eenvoudige gemeenschap is een gemeenschap die bestaat uit één of meer goederen. Dit is allemaal geregeld in het Nederlandse vermogensrecht. De gezamenlijke aankoop van een woning is een mooi voorbeeld van zo’n ‘goed’. Voor de eenvoudige gemeenschap geldt dat:

- jullie samen het gebruiksrecht hebben (beschikking en beheer);

- verkoop alleen kan met toestemming van beiden (vervreemding).

Gezamenlijk of niet?

Bij een woning is het klip en klaar of deze gezamenlijk is. Dit wordt immers notarieel vastgelegd. Meestal is de eigendomsverhouding bij een woning 50/ 50. Bij andere ‘goederen’ is het minder duidelijk of dit een gemeenschappelijk goed is of niet. Neem bijvoorbeeld een auto.

Twee voorbeelden:

- Pieter koopt een auto van 10.000 euro en leent hiervoor 5.000 euro bij Jasmijn. Het eigendom ligt bij Pieter en er is geen sprake van een eenvoudige gemeenschap.

- Pieter en Jasmijn kopen samen een auto. Hierdoor ontstaat een eenvoudige gemeenschap, bestaande uit de auto.

Wat als je het oneens bent?

Stel nu dat jullie het oneens zijn over het eigendom van de auto. De één beweert dat de auto van hem is en de ander is van mening dat de auto gemeenschappelijk is. In dat geval is leidend aan wie de auto ooit is verkocht en geleverd. De koopovereenkomst is dus leidend. Wat er niet toe doet is, op wiens naam de factuur, de auto of de autoverzekering staat of wie de auto heeft betaalt.

Welke eigendomsverhouding?

Jullie weten inmiddels of een goed gezamenlijk is of niet. Maar in welke verhouding zijn jullie eigenaar? Is dat 50/ 50 of toch anders omdat jij meer eigen inbreng had? De wet is hierover vrij duidelijk.

Burgerlijk Wetboek Boek 3 art. 166

“Ieder der deelgenoten heeft in beginsel een gelijk aandeel in de gemeenschap. Het is niet relevant hoeveel een ieder heeft bijgedragen in het verkrijgen van een goed, tenzij op basis daarvan de rechtsverhouding in de aandelen tussen de deelgenoten is vastgesteld.”

Met andere woorden: het eigendom is 50/50, tenzij jullie expliciet iets anders zijn overeengekomen.

Eigendomsverhouding bij kadaster expliciet

Bij onroerende goederen, zoals een huis of perceel grond, ligt de eigendomsverhouding expliciet vast bij het kadaster. Voor alle andere goederen is dit niet het geval en moeten jullie dit zelf doen. Hebben jullie niets vastgelegd? Dan is het eigendom gelijk, ook al heeft de één meer eigen inbreng dan de ander. Wel kan er door eigen inbreng een ‘vergoedingsrecht ontstaan’. Dat komt later uitgebreid aan bod.

Voorbeelden van gezamenlijke goederen

Naast een woning en een auto, zijn er nog veel meer ‘goederen’, waardoor een eenvoudige gemeenschap kan ontstaan. Enkele voorbeelden:

- Vakantiewoning, caravan, vouwwagen of boot;

- Fiets, scooter of motor;

- Inboedel;

- (Huis)dieren;

- Auteursrechten, bijvoorbeeld van een gezamenlijk boek.

Samenwonen met samenlevingscontract – eigen afspraken

Als je gaat samenwonen blijven alle goederen van jou privé. Wordt er bijvoorbeeld een scooter gekocht en betaald van een privébankrekening? Dan blijft die scooter ook van degene die het heeft gekocht en betaald.

Zelf afspraken maken over eenvoudige gemeenschap

Er is dus geen sprake van gezamenlijk vermogen. In een samenlevingscontract kunnen jullie hiervan afwijken en eigen afspraken maken. Jullie kunnen in het contract bepalen dat bepaalde goederen gemeenschappelijk worden. Door deze eigen afspraken ontstaat dan wettelijk gezien weer een ‘eenvoudige gemeenschap’ (zie hiervoor).

Gangbare afspraken in een samenlevingscontract – een voorbeeld

In een samenlevingscontract staat vaak de clausule dat beiden eigenaar zijn van een goed, als niet kan worden bewezen van wie dat goed is. Iedere partner heeft dan de helft van het eigendom. Stel nu dat jullie ooit een eetkamertafel hebben gekocht en het is onduidelijk wie dit heeft betaald. In dat geval is de eetkamertafel dus gezamenlijk bezit geworden, uit hoofde van jullie eigen afspraken.

Goederen kopen van een gezamenlijke rekening

Zodra goederen worden gekocht van een gezamenlijke rekening, is op zijn minst onduidelijk wie de eigenaar is. Het komt voor dat samenwonende stellen uitsluitend een gezamenlijke rekening hebben. Ze storten hier beide hun inkomen op en betalen alles van deze rekening. Als zo’n stel bijvoorbeeld na 15 jaar uit elkaar gaat, dan zal een rechter waarschijnlijk oordelen dat alle goederen gezamenlijk eigendom zijn. Ze zullen dus moeten afrekenen, alsof ze een gemeenschap van goederen hadden. Ook hun gezamenlijke rekening zal dan 50/ 50 worden verdeeld. Na al die jaren is immers niet meer duidelijk wie wat heeft gestort of onttrokken.

Van wie is het saldo op een gezamenlijk rekening?

Het saldo op een gezamenlijk (en/of) rekening is echter niet per definitie voor de helft van jullie beiden. Met ‘en/of’ wordt slechts bedoeld dat beide partners over het saldo kunnen beschikken. Het tegoed komt wettelijk toe aan degene die het op de rekening heeft gestort.

Wederom een voorbeeld (gemeenschappelijke rekening)

Meestal is dit na verloop van tijd niet meer zo duidelijk, zodat het saldo dan vaak 50/ 50 wordt gedeeld. Maar stel nu dat je net jouw auto hebt verkocht en dit bedrag toevallig hebt laten storten op jullie ‘en/ of’-rekening. Vervolgens besluiten jullie een maand later uit elkaar te gaan. Je partner denkt recht te hebben op de helft van dit bedrag. Zodra je kunt aantonen dat dit bedrag jou toekomt, wordt deze storting gezien als van jou. Je hoeft dit bedrag dus niet met je partner te delen.

Huwelijk of partnerschap – de gemeenschap van goederen

Zijn jullie getrouwd of hebben jullie een geregistreerd partnerschap? Dan is niet langer het algemene vermogensrecht van toepassing, maar het ‘huwelijksvermogensrecht’. Door jullie huwelijk of geregistreerd partnerschap ontstaat wettelijk een ‘gemeenschap van goederen’. Er zijn diverse varianten, die hieronder kort worden toegelicht. Zo hoef je alleen te lezen wat op jullie situatie van toepassing is.

Huwelijk of geregistreerd partnerschap?

Wat betreft het huwelijksvermogensrecht is het huwelijk exact gelijk aan het geregistreerd partnerschap. Als er verderop alleen over huwelijk wordt gesproken, dan geldt dit dus per definitie ook voor geregistreerde partners.

Wat is het verschil tussen een huwelijk en een geregistreerd partnerschap?

- Met een geregistreerd partnerschap is beëindiging van de registratie in onderling overleg mogelijk (mits aan bepaalde voorwaarden is voldaan). Bij het huwelijk moet dit altijd via de rechtbank.

- Een scheiding van tafel en bed is alleen mogelijk bij het huwelijk.

- De mogelijkheid bestaat dat een geregistreerd partnerschap door een land niet wordt erkend. Het huwelijk wordt in alle landen erkend.

Algehele of beperkte gemeenschap van goederen?

De ‘algehele gemeenschap van goederen’ is standaard voor alle huwelijken van voor 1 januari 2018. Dit betekent dat al jullie bezittingen en schulden gemeenschappelijk zijn. Er zijn een paar uitzondering, die volgen hierna.

Na 1 januari 2018 standaard een beperkte gemeenschap van goederen

Zijn jullie echter na 1 januari 2018 getrouwd, dan hebben jullie standaard een ‘beperkte gemeenschap van goederen’. Dit is dus tegenwoordig gebruikelijk en houdt het volgende in:

- Vermogen opgebouwd vóór het huwelijk blijft privé vermogen;

- Schulden ontstaan vóór het huwelijk blijven privé schulden;

- Vermogen opgebouwd tijdens het huwelijk valt in de gemeenschap;

- Schulden ontstaan tijdens het huwelijk vallen in de gemeenschap en beide partners zijn hier 50% voor aansprakelijk tenzij tegenbewijs;

- Erfenissen en giften blijven privé vermogen van degene die ze ontvangt.

Het is belangrijk om goed vast te leggen welke schulden en vermogens van voor het huwelijk zijn. De wet zegt namelijk dat als het privé vermogen niet kan worden bewezen, deze goederen alsnog gemeenschappelijk zijn.

Wat valt buiten de gemeenschap van goederen en is dus privé vermogen?

Door een huwelijk ontstaat er dus een algehele of beperkte gemeenschap van goederen. Het huwelijksvermogensrecht is hierop van toepassing. Er zijn drie uitzonderingen:

- Een erfenis of schenking met uitsluitingsclausule. Dit is dus per definitie privévermogen en valt buiten de gemeenschap van goederen. Lees ook de Blog “De erfenis is op bij scheiding en dan?”.

- Verknochte goederen en schulden. Dit zijn goederen en schulden die op bijzondere wijze aan één van jullie is verbonden. Persoonlijke goederen, zoals sieraden, verzamelingen, kleren of hobbyspullen zullen vaak als ‘verknocht’ worden gezien. Dit is dus privébezit.

- Pensioenrechten (en dus ook een eventueel afgekocht pensioen) vallen ook buiten de gemeenschap van goederen. De verdeling van het pensioen wordt geregeld door de ‘Wet verevening pensioenrechten bij scheiding’ en valt buiten het huwelijksvermogensrecht. Lees ook de Blog “Scheiden en pensioen, lijfrentes, oudedagsverplichting en FOR”.

Huwelijkse of partnerschapsvoorwaarden – eigen afspraken

Het is wettelijk gezien mogelijk om de gemeenschap van goederen geheel uit te sluiten of zelf te definiëren. Dat kan via zogenaamde huwelijkse voorwaarden. Jullie regelen hierin of er sprake is van een ‘gemeenschap’ en wat daar precies binnenvalt. Bij een geregistreerd partnerschap worden dit de ‘partnerschapsvoorwaarden’ genoemd. De verschillende varianten komen hieronder kort aan bod.

De koude uitsluiting

Als jullie hebben besloten om niets met elkaar te delen, dan spreekt men wel van koude uitsluiting. Beide personen houden dan hun eigen bezit. Ook de inkomens worden niet gedeeld. Bij koude uitsluiting zijn er alleen twee privévermogens en is er geen sprake van gemeenschappelijk vermogen.

De beperkte gemeenschap

Bij een beperkte gemeenschap is een deel van jullie vermogen gemeenschappelijk en een deel is privé. In de huwelijkse voorwaarden is exact vastgelegd wat wel of juist niet tot jullie beperkte gemeenschap behoort. Zo kan er bijvoorbeeld worden afgesproken, dat alleen de inboedel van het huis gemeenschappelijk vermogen is. Ook is het mogelijk om juist alles binnen de beperkte gemeenschap te laten vallen, met uitsluiting van de eigen bedrijven.

Periodiek verrekenbeding

Het periodiek verrekenbeding komt relatief vaak voor. De afspraak is om jaarlijks met elkaar te verrekenen. Jullie verrekenen dan hoeveel geld er is overgebleven van het inkomen. In de huwelijkse voorwaarden staat dan specifiek omschreven wat jullie wel en niet onder inkomen verstaan. Ook wordt gedefinieerd wat jullie onder gezamenlijke huishoudkosten verstaan. Soms zijn deze beschrijvingen en definities niet zo duidelijk en levert dit achteraf discussie op. Vooral als jullie nooit daadwerkelijk verrekent hebben.

Een voorbeeld van een periodieke verrekenbeding

Stel dat jij afgelopen jaar 30.000 euro netto hebt verdiend en je partner 20.000 euro. Dit allemaal volgens jullie eigen definitie van inkomen. Daarvan waren jullie samen 35.000 euro kwijt aan huishoudkosten. Ook hier weer volgens jullie specifieke definitie van huishoudkosten. In dat geval spreken jullie af dat de resterende 15.000 euro wordt verdeeld. Jouw privévermogen neemt dus met 7.500 euro toe en dat van je partner ook. Dit geld blijft daarmee buiten de gemeenschap van goederen. Een dergelijke verrekening moeten jullie elk jaar opnieuw maken en vastleggen.

Wat gebeurt er als jullie niet verrekenen?

Stel dat jullie een vervaltermijn van vijf jaren hebben afgesproken. Dit komt vaak voor. Zo’n vervaltermijn houdt in dat, als jullie niet binnen deze termijn verrekenen, het recht op verrekening vervalt. Als gevolg daarvan is het mogelijk dat jullie bij een scheiding moeten afrekenen alsof er nooit huwelijkse voorwaarden hebben bestaan. Oftewel, alles valt in jullie gemeenschap van goederen.

Soms is er naast een periodiek verrekenbeding, ook een finaal rekenbeding opgenomen. Zijn jullie vergeten periodiek af te rekenen? Dan treedt jullie finale rekenbeding in werking.

Finaal rekenbeding

Bij een finaal verrekenbeding vindt de verrekening eenmaal plaats en wel aan het einde van jullie huwelijk. Tijdens het huwelijk verrekenen jullie niets. In de huwelijksvoorwaarden staat specifiek beschreven hoe de finale verrekening moet worden uitgevoerd. In de huwelijkse voorwaarden staat dan exact welk vermogen wel of niet voor verrekening in aanmerking komt.

Wanneer is er sprake van eigen inbreng?

Hierboven heb je kunnen lezen welk vermogen van jullie samen is en wat jouw privévermogen is. Wanneer ontstaat nu eigen of ongelijke inbreng en hoe daarmee om te gaan? Eigen inbreng ontstaat als je:

- eigen privévermogen investeert in het privévermogen van een ander;

- of als je in gezamenlijk vermogen een groter deel van jouw privévermogen hebt geïnvesteerd dan de ander.

Gaan jullie uit elkaar, dan ligt het voor de hand dat je jouw eigen inbreng terug wilt krijgen. Dit heet juridisch gezien een ‘vergoedingsrecht’.

Twee eenvoudige voorbeelden

- Pieter koopt een auto van 10.000 euro en leent hiervoor 5.000 euro bij Jasmijn. Het eigendom ligt bij Pieter en er is geen sprake van een eenvoudige gemeenschap. Jasmijn heeft haar geld dus geïnvesteerd in het vermogen (de auto) van Pieter. Daarmee verkrijgt Jasmijn een vergoedingsrecht van 5.000 euro op Pieter.

- Jasmijn en Pieter kopen samen een huis van 400.000 euro. Jasmijn brengt de schenking van haar ouders in van 100.000 euro. Samen nemen ze een hypotheek voor de resterende 300.000 euro. Jasmijn heeft dus meer geld geïnvesteerd (250.000 euro), dan Pieter (150.000 euro) in een huis wat 50% in ieders eigendom is. De eigen inbreng in het gezamenlijke huis van Jasmijn is 100.000 euro groter. Daarmee verkrijgt Jasmijn een vergoedingsrecht van 100.000 euro op de gemeenschap.

Als jullie het samen eens zijn over een vergoedingsrecht dan is het duidelijk. Maar wat nu als jullie het niet helemaal eens zijn? Hoe werkt het dan juridisch?

Wanneer heb je juridisch recht op vergoeding?

Vrij recent heeft de Hoge Raad aangegeven dat er op vier verschillende gronden sprake kan zijn van een vergoedingsrecht:

- Als jullie een schriftelijke overeenkomst hebben waaruit dit blijkt of hierover uitdrukkelijk dan wel stilzwijgend afspraken hebben gemaakt.

- In het geval van een onverschuldigde betaling. Pieter heeft per ongeluk 3.000 euro overgemaakt naar Jasmijn. Pieter verkrijgt daardoor een vergoedingsrecht op Jasmijn.

- Op grond van een ongerechtvaardigde verrijking. Jasmijn is 100% eigenaar van het huis en Pieter trekt hierbij in. Pieter doet voor zijn rekening een verbouwing van 20.000 euro. Het huis van Jasmijn wordt hierdoor aantoonbaar 15.000 euro meer waard. Bij de scheiding worden ze het hierover niet eens. Pieter verkrijgt dan een vergoedingsrecht van 15.000 euro op basis van ongerechtvaardigde verrijking. Zijn ze het wel eens, dan is het vergoedingsrecht uiteraard gewoon 20.000 euro uit hoofde van overeenkomst (zie punt 1).

- Vanuit eisen van redelijkheid en billijkheid. Stel dat Pieter en Jasmijn huwelijkse voorwaarden hebben met een periodiek verrekenbeding. Gedurende 15 jaar hebben zij echter nooit verrekend. Hierdoor is niet te achterhalen welk vermogen van wie is. Op basis van redelijkheid en billijkheid moet dan alsnog worden verrekend alsof dit vermogen gemeenschappelijk was.

Bovenstaande moet door één van jullie ‘bewezen’ worden. Fijner is het natuurlijk als jullie het onderling eens worden. Zo komen jullie in mediation in principe tot een gezamenlijke oplossing die fair voelt. Hierbij wordt rekening gehouden met zowel de feiten, als jullie gevoel hierover.

Hoe lang is een vergoedingsrecht rechtsgeldig?

Wat betreft de verjaring is er een groot verschil tussen samenwoners en gehuwden. Zoals je eerder al hebt kunnen lezen, vallen gehuwden onder het huwelijksvermogensrecht.

Vergoedingsrecht bij huwelijk

Hierin is duidelijk vastgelegd dat een vergoedingsrecht geldig is tot zes maanden na ontbinding van het huwelijk.

Vergoedingsrecht bij samenwonen

Samenwoners vallen onder het normale vermogensrecht. Voor hen geldt een standaard verjaringstermijn van vijf jaren. Deze vijf jaren gaan in zodra de vordering opeisbaar is. Dikke kans dus dat een vergoedingsrecht al is verlopen aan het einde van de samenleving.

Wederom een voorbeeld

Jasmijn en Pieter zijn ongehuwd en kopen samen een woning. Pieter brengt 15.000 euro eigen spaargeld in. Hierdoor ontstaat een vergoedingsrecht wat in principe direct opeisbaar is. Jasmijn en Pieter hebben hierover niets afgesproken of vastgelegd. Na 13 jaren eindigt hun relatie. Het vergoedingsrecht van Pieter is wettelijk gezien al 8 jaren geleden verlopen.

Ook hier geldt weer dat jullie gezamenlijk andere afspraken kunnen maken. Bijvoorbeeld in een samenlevingscontract. Maar ook tijdens de scheiding in jullie convenant. Dit is stukken fijner dan een rechtszaak voeren.

Rekenen jullie af volgens nominale leer of beleggingsleer?

Inmiddels heb je gelezen over eigen vermogen en gezamenlijk vermogen. Ook weet je wanneer een vergoedingsrecht ontstaat en hoe lang dat geldig is. De enige vraag die nu resteert is, hoe dit vergoedingsrecht moet worden afgerekend. Er zijn wettelijk gezien twee manieren beschreven:

- Nominale leer

- Beleggingsleer

Wat houdt nominale leer in?

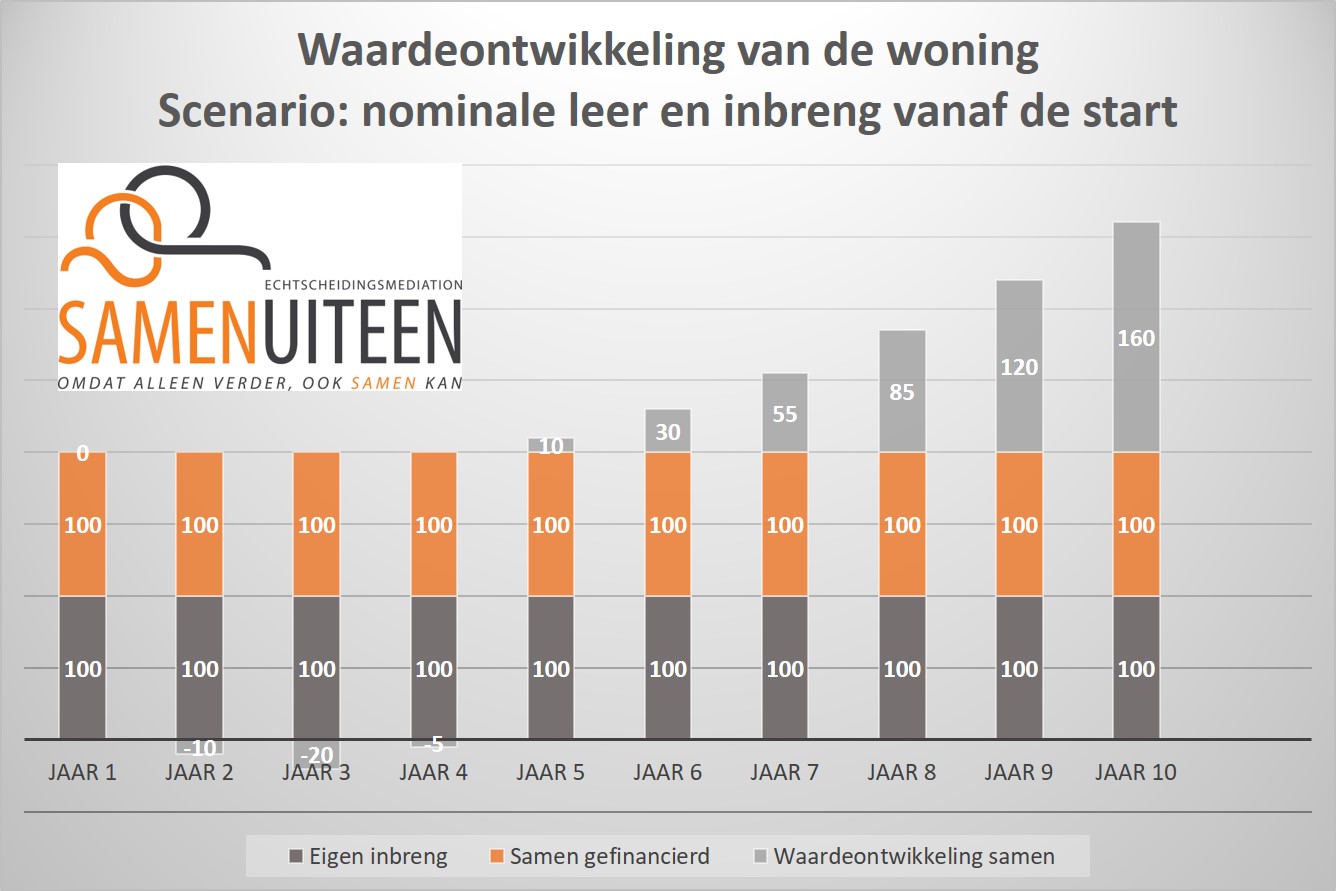

Nominale leer houdt simpelweg in dat je je geld terugkrijgt. Heb je dus 20 jaar geleden 100.000 euro meer geïnvesteerd in het huis? Dan krijg je 20 jaar later exact die 100.000 euro weer terug. Even weer naar Pieter en Jasmijn. Tien jaar geleden hebben ze samen een huis gekocht van 200.000 euro. Jasmijn heeft 100.000 euro eigen geld geïnvesteerd en samen hebben ze een hypotheek van 100.000 euro afgesloten. In bijgaande grafiek is de waardeontwikkeling van hun huis zichtbaar.

100.000 euro blijft 100.000 euro

Het is duidelijk zichtbaar dat Jasmijn altijd recht heeft op haar 100.000 euro (donkergrijs). Als het huis minder waard wordt (jaar 2 t/m 4), dan delen Pieter en Jasmijn het waardeverlies. Hetzelfde geldt als het huis meer waard wordt (jaar 5 en verder). Pieter en Jasmijn hebben bij de nominale leer een gelijke aanspraak op de overwaarde, nadat her vergoedingsrecht van Jasmijn is uitgeoefend.

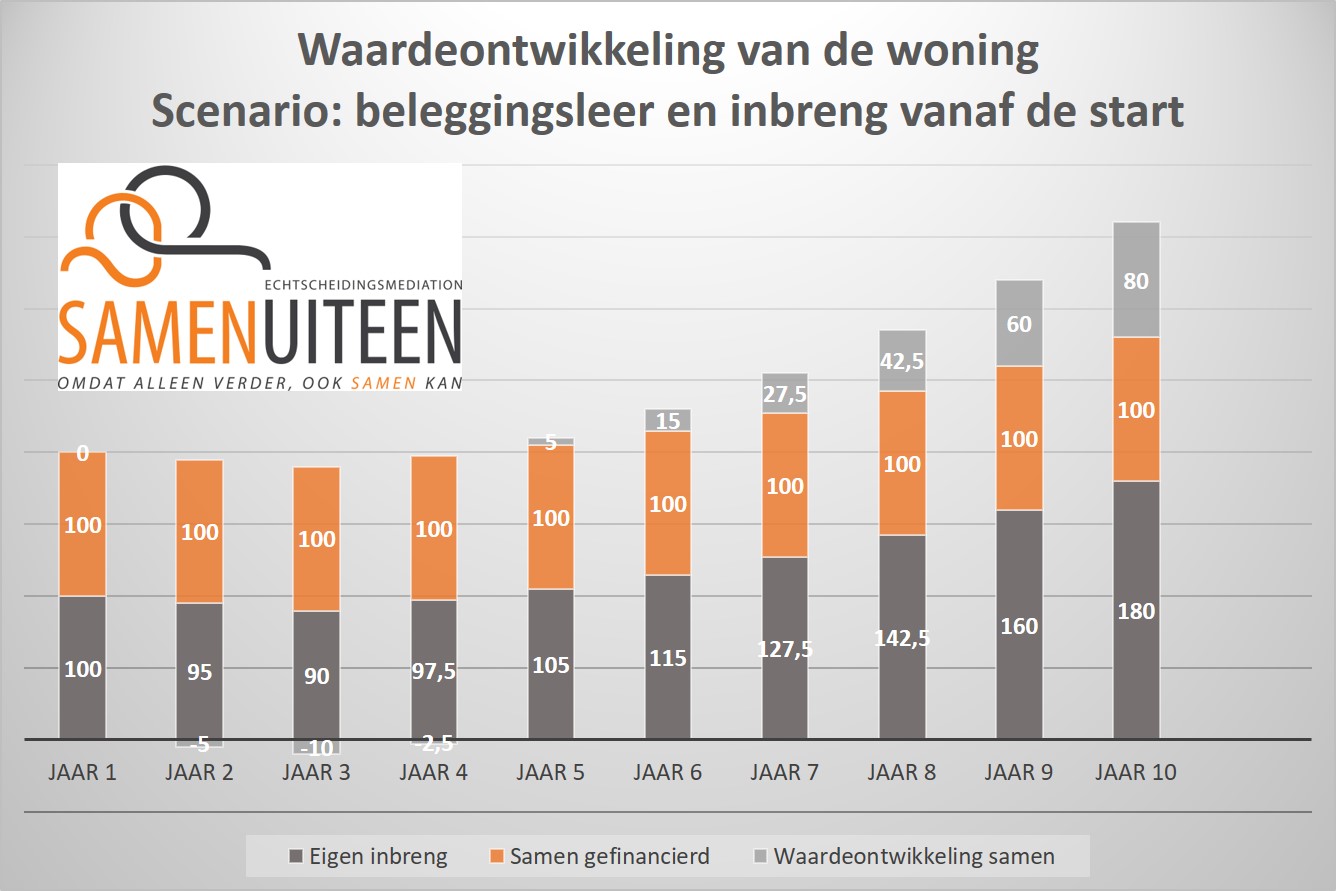

Wat betekent de beleggingsleer?

De beleggingsleer houdt in dat de waarde van de investering meebeweegt met de waarde van het onderliggende goed. Wordt de woning meer waard, dan wordt de investering ook meer waard en omgekeerd. Terug naar ons voorbeeld van Pieter en Jasmijn. In de onderstaande grafiek wordt de beleggingsleer gevolgd.

Als de woning in waarde daalt?

De 100.000 euro van Jasmijn wordt eerst minder waard. Stel dat Pieter en Jasmijn in het 3de jaar zouden besluiten om te scheiden. In dat geval heeft Jasmijn nog maar recht op 90.000 euro. De woning is immers nog maar 180.000 euro waard en haar investering bedroeg 50% van de oorspronkelijke waarde. Ook de gezamenlijke investering is nog maar 90.000 euro waard en komt voor de helft voor rekening van Jasmijn.

Als de woning in waarde stijgt?

Na 10 jaren is de woning fors in waarde gestegen. De woning is dan 360.000 euro waard. Volgens de beleggingsleer is de initiële investering van Jasmijn meegegroeid en inmiddels 180.000 euro waard. Bij een scheiding heeft Jasmijn dus recht op teruggave van dat bedrag. Een stuk meer dan de oorspronkelijke (nominale) 100.000 euro. Daarnaast heeft Jasmijn ook recht op de helft van overwaarde op hun gezamenlijke investering. Ook die is 80.000 euro meer waard geworden. Hiervan is 40.000 euro voor Pieter en 40.000 euro voor Jasmijn.

De volgende vraag is dus erg interessant. Ga je uit van de nominale leer of van de beleggingsleer?

Wanneer hanteer je de nominale of de beleggingsleer?

Om deze vraag te kunnen beantwoorden is het ten eerste van belang om te weten of jullie samenwonen of gehuwd zijn.

Jullie wonen samen

Als jullie samenwonen, dan is dus het gewone vermogensrecht van toepassing. Hierin wordt standaard uitgegaan van de nominale leer. Alleen als jullie zelf andere afspraken hebben gemaakt, gaan deze voor. Stel dat jullie in de samenlevingsovereenkomst de beleggingsleer hebben afgesproken, dan is die van toepassing.

Jullie zijn gehuwd

Door een huwelijk of geregistreerd partnerschap is het huwelijksvermogensrecht van toepassing. Hier is in 2012 een belangrijke wetswijziging gekomen. Voor 2012 werd standaard uitgegaan van de nominale leer en vanaf 2012 is de beleggingsleer de nieuwe standaard.

Wanneer is het vergoedingsrecht ontstaan?

Van belang is nu op welk moment een vergoedingsrecht is ontstaan. Heb je voor 2012 eigen geld ingebracht in jullie woning, dan is hierop de nominale leer van toepassing. Heb je dat daarna gedaan, bijvoorbeeld in 2021, dan is daarop de beleggingsleer van toepassing.

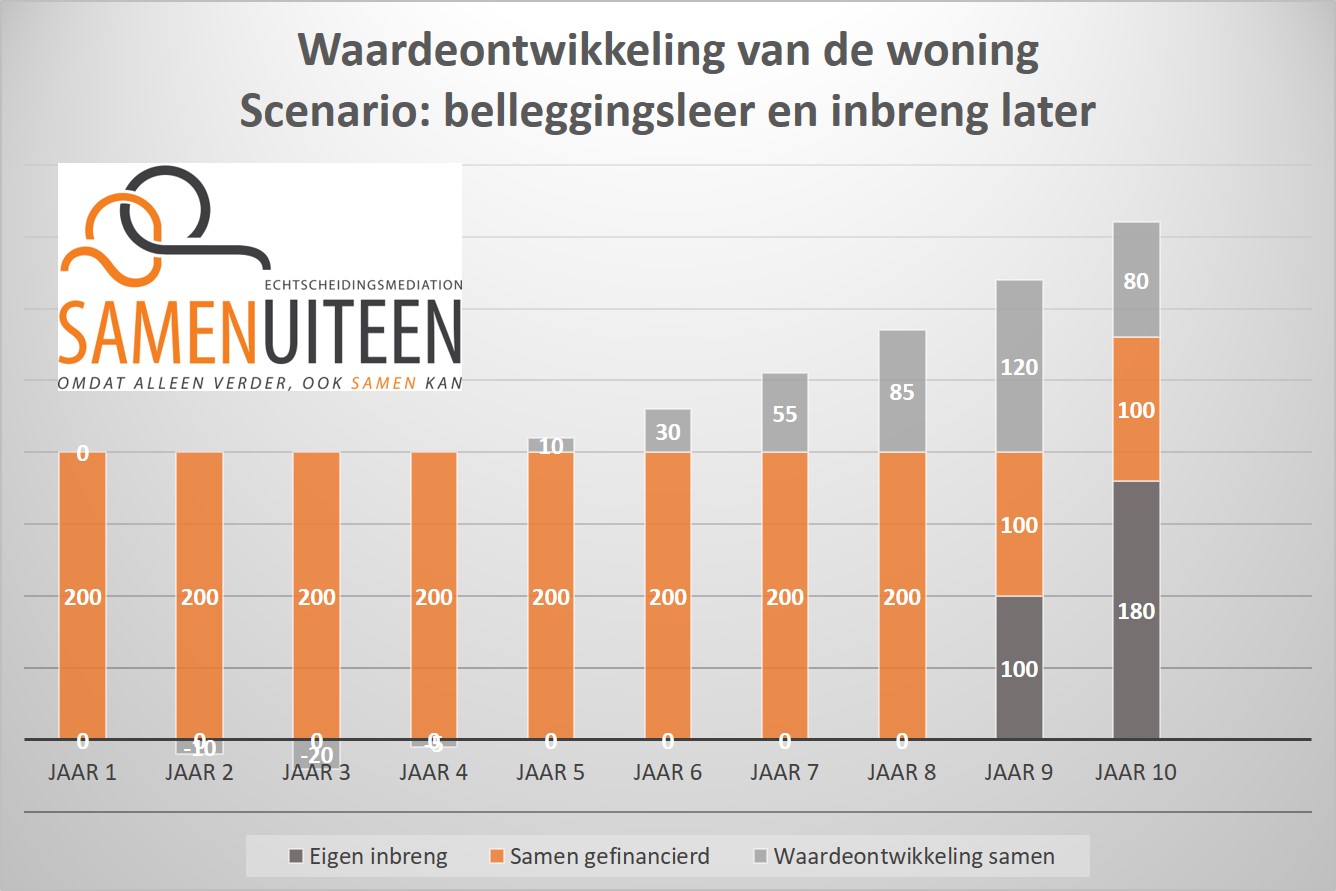

Onredelijke uitwerking

Het wettelijke toepassen van de beleggingsleer kan een onredelijke uitwerking hebben. Dat komt omdat er gekeken wordt naar de oorspronkelijke aanschafwaarde van de investering en niet naar de waarde op het moment van investeren. Laten we even terug gaan naar het voorbeeld van Pieter en Jasmijn. Lang geleden hebben ze samen een huis gekocht voor 200.000 euro. Een jaar geleden heeft Jasmijn een schenking gekregen van haar ouders van 100.000 euro. Hiermee heeft ze de hypotheek deels afgelost. In bijgaande grafiek is zichtbaar wat de gevolgen zijn van de beleggingsleer.

In jaar 9 lost Jasmijn dus met eigen geld 100.000 euro van de gezamenlijke hypotheek af. Aangezien de oorspronkelijke investering 200.000 euro bedroeg, legt Jasmijn 50% hiervan aan eigen geld in. Stel dat Pieter en Jasmijn een jaar later gaan scheiden. Jasmijn heeft dan uit hoofde van haar vergoedingsrecht recht op 50% van de waarde van de woning, zijnde 180.000 euro. Dit terwijl ze een jaar daarvoor maar 100.000 euro heeft ingelegd.

Daar bovenop heeft Jasmijn ook nog voor de helft recht op de resterende overwaarde van 80.000 euro. Jasmijn ontvangt dus in totaal 220.000 euro en Pieter slechts 40.000 euro. Deze uitwerking van de beleggingsleer voelt waarschijnlijk niet fair en eerlijk. Maak daarom altijd zelf duidelijke afspraken om dit te voorkomen.

Onrechtmatige verrijking bij late aflossing hypotheek

Er is dus sprake van onrechtvaardige verrijking als je in het zicht van de scheiding even snel 100.000 euro aflost op de hypotheek.

Er is dus sprake van onrechtvaardige verrijking als je in het zicht van de scheiding even snel 100.000 euro aflost op de hypotheek. Dan wordt er immers gerekend met de oorspronkelijke waarde van de woning. Zeker bij een grote stijging van de huizenprijs, levert dit een onrechtvaardig hoog rendement op.

Aflossing hypotheek anders dan betalen verbouwing

De beleggingsleer pakt bij het aflossen van de hypotheek anders uit dan bij een verbouwing:

- Bij het aflossen is het (afgelost bedrag / oorspronkelijke waarde) x huidige waarde.

Voor Pieter en Jasmijn zou dat in het eerdere voorbeeld neerkomen op (100.000/ 200.000) x 360.000 = 180.000 euro. - Bij verbouwing is het (investering / (waarde woning voor verbouwing + bedrag investering)) x huidige waarde.

Stel even dat Pieter in het 8ste jaar 20.000 euro eigen inbreng heeft bij een verbouwing. De woning is voor de verbouwing 265.000 euro waard. In Jaar 10 gaan Pieter en Jasmijn scheiden. Inmiddels is de woning 360.000 euro waard. Het vergoedingsrecht uit de eigen inbreng bij de verbouwing is hierdoor gegroeid naar (20.000/ (265.000 + 20.000) x 360.000 = 27.170 euro.

Beleggingen anders dan de woning

Het begrip ‘investering’ wordt ruim uitgelegd in de wet. De beleggingsleer is bijvoorbeeld ook van toepassing op de volgende situaties:

- Privévermogen van Pieter gebruikt voor de financiering van privé-aanschaf van Jasmijn van een vakantiewoning.

- Gezamenlijk vermogen gebruikt voor de opstart van een BV van Pieter.